最新消息

11

2024-03

囤房稅2.0細則草案公布 避免房東分割避稅

囤房稅2.0細則草案公布 避免房東分割避稅

每日新聞速覽,市場變化搶先知

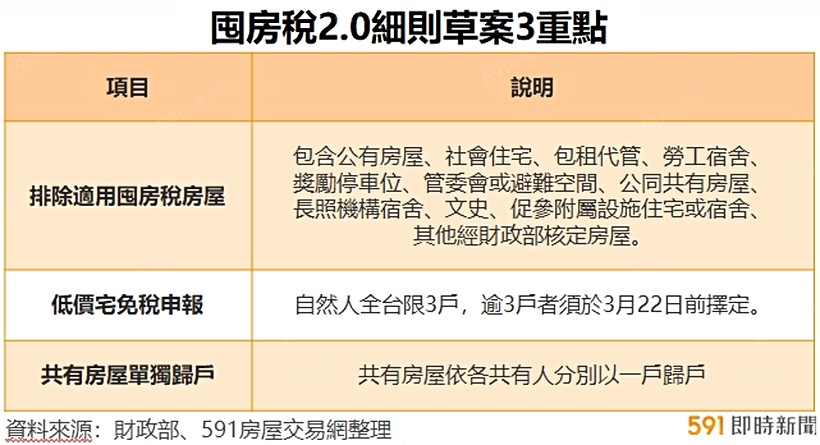

圖/依照「住家用房屋戶數認定」標準判別,或可免除列入囤房稅。

囤房稅2.0今年7月將上路,財政部7日預告最新施行細則草案,針對「住家用房屋戶數認定」提出三方向,一是社宅、包租代管等11類住宅可不列入計算囤房稅;二是低價房屋免稅申報方式;三是共有房屋按各共有人單獨歸戶。

|房屋符合11大類、或現值10萬元以下 皆免囤房稅

根據《工商時報》報導,財政部明定11大類應稅房屋免納入囤房稅戶數計算,包含公有房屋、社會住宅、包租代管、勞工宿舍、獎勵停車位、管委會或避難空間、公同共有房屋、長照機構宿舍、文史、促參附屬設施住宅或宿舍、其他經財政部核定房屋,都可排除在外。

其次是低價房可免徵房屋稅,限制為現值10萬元以下的住家用房屋,但自然人以全國持有3戶為限。若超過3戶,則以每年2月末日持有的情況為基準,民眾最晚須在房屋稅開徵前40日前,自行擇定或變更適用免稅的3戶。

同時,亦訂立了過渡條款,民眾在2025年(囤房稅2.0上路第一年)2月底持有逾3戶低價房屋、且未自行擇定適用免稅屋者,財政部會主動替報稅人擇優採稅額較高的3戶作為免稅屋;第二年之後,未擇定者則會依取得房屋的順序來認定。

|歸戶判定方式有別 避免房東分割避稅

此外,草案也明定,在計算全國持有家戶數時,若是共有房屋,會按各共有人「分別」以一戶歸戶;但在計算單一自住、或自住房屋時,本人、配偶、未成年子女共有房屋則以一戶計算。