最新消息

【房產抗疫理財】景氣亮紅燈 紓困專案貸款上路

【文/如仙姑】新冠肺炎疫情自今年1月底延燒至今,已近3個月。3個月來位在第一線的三級產業影響甚深,不少餐廳以歇業或停業止血虧本,旅行社更是讓員工放無薪假降低成本,老闆及員工都受到很大的影響。政府適時降息,銀行業者隨即調降專案利率,共同抗疫。

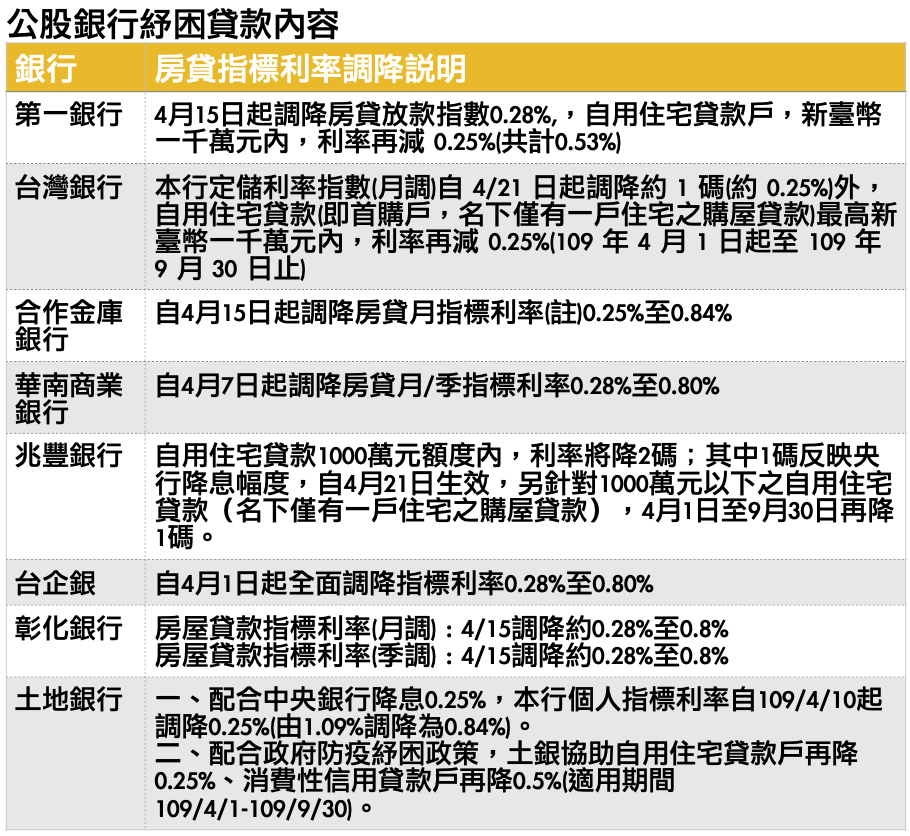

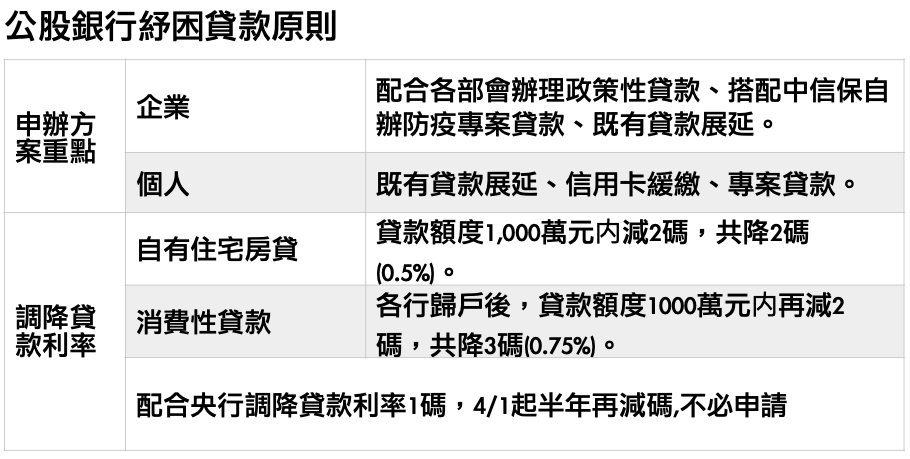

政府紓困 公股銀行領頭

企業及員工財務亮起紅燈,各種類型貸款的定期支付出現困頓,呆帳的壓力提升不少。行政院為減輕貸款壓力,減輕銀行風險,推出紓困方案,由公股銀行領頭,企業部分配合各部會辦理政策性貸款、搭配中信保自辦防疫專案貸款、既有貸款展延;個人部分,政策方向為既有貸款展延、信用卡緩繳、專案貸款。

除了展延還款之外,另一個重點就是調降利率。行政院下令大降貸款利率,首先是自有住宅貸款金額在1000萬元以內者減2碼(0.5%)。房貸戶陳小姐說,行庫人員跟他說明,1000萬元貸款利率2%,還款期限20年,本息平均攤還,每月本應繳50589元;現在利率下調2碼為1.5%,每月應繳本息降為48255元,每月減少支付2334元,6個月下來約莫可節省14000元,能省下的金額其實不多,但總是不無小補。

換句話說,每貸款本金金額為10萬元,約略可減少23元。而且主要是針對自用住宅貸款,自用住宅貸款的定義,大多是定義為名下僅有一戶,如果名下有2戶住宅,也只有一戶能適用。不過好處是不用去銀行申請,金融行庫會自動辦理調降利率,並以手機簡訊或電子信件通知降幅及起迄日期。

降息僅半年 「應延長到2年」

消費性貸款像是信用貸款的貸款利率降幅達3碼(0.75%),一樣是在歸戶之後,貸款總金額在1000萬元以下者,才可以減3碼。這對動輒7%以上高利率的消費性貸款,也是小有幫助。舉例來說,50萬的消費性貸款,利率7%,7年本息平均攤還,每月應還款約7547元,降息減3碼後,利率調降為6.25%,每月應還款約7365元,每月減少182元,半年下來減少1,092元。

網路地產王總經理陳韻如表示,試算後就會發現,其實減碼降幅看似不小,但實際上幫助卻很有限,況且房屋貸款要達到1000萬元,房屋總價大約都在1300~1500萬元,應該都已經超出首購族的負擔範圍,一般首購族貸款金額約在600萬以內,所以對於受薪首購族的幫助就更見微小了。陳韻如表示,由政府主導降息應該給予肯定,只是降息時間僅有半年,對房貸族來說獲益有限,應該將降息時間至少延長至2年,才會有實質效益。